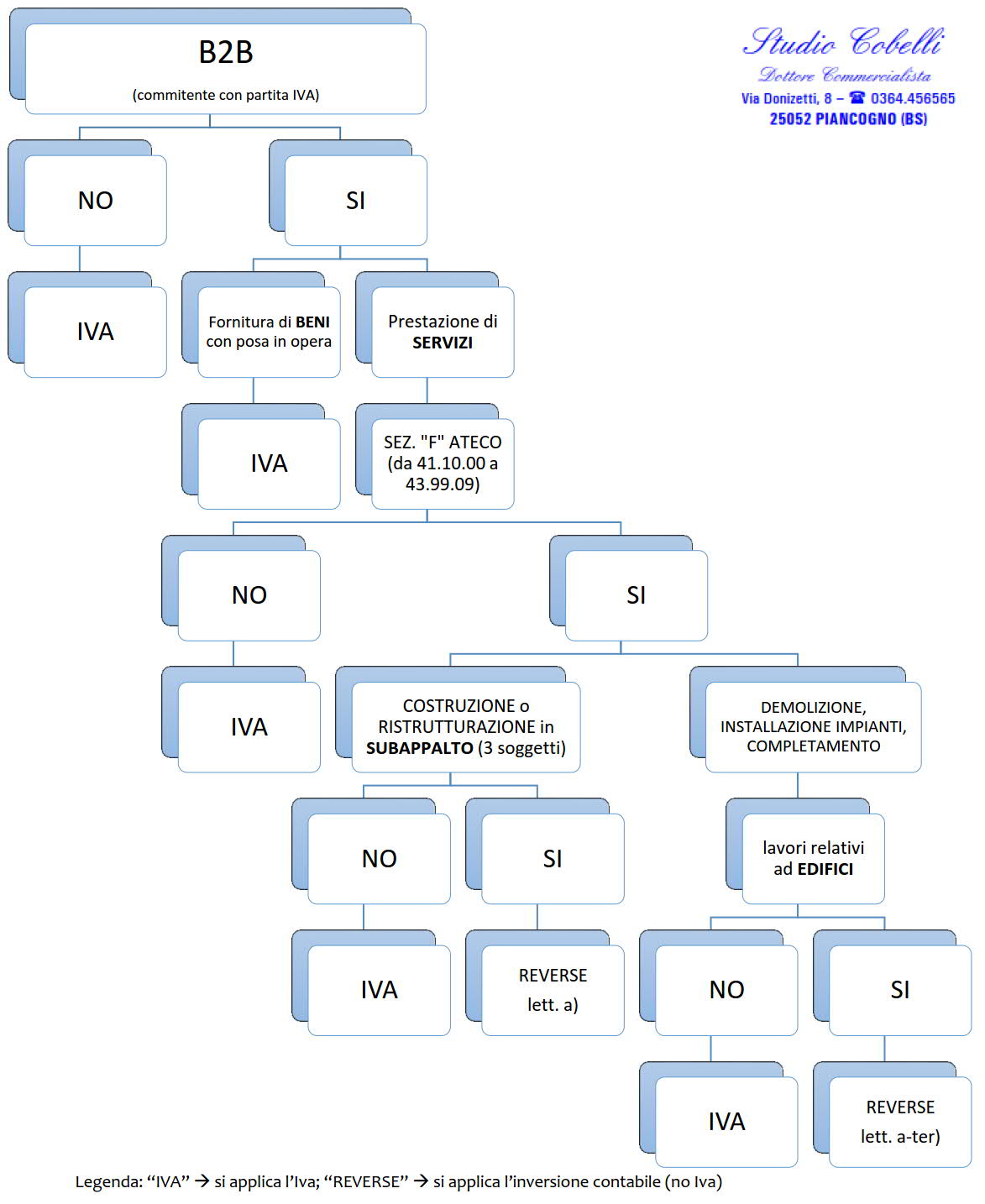

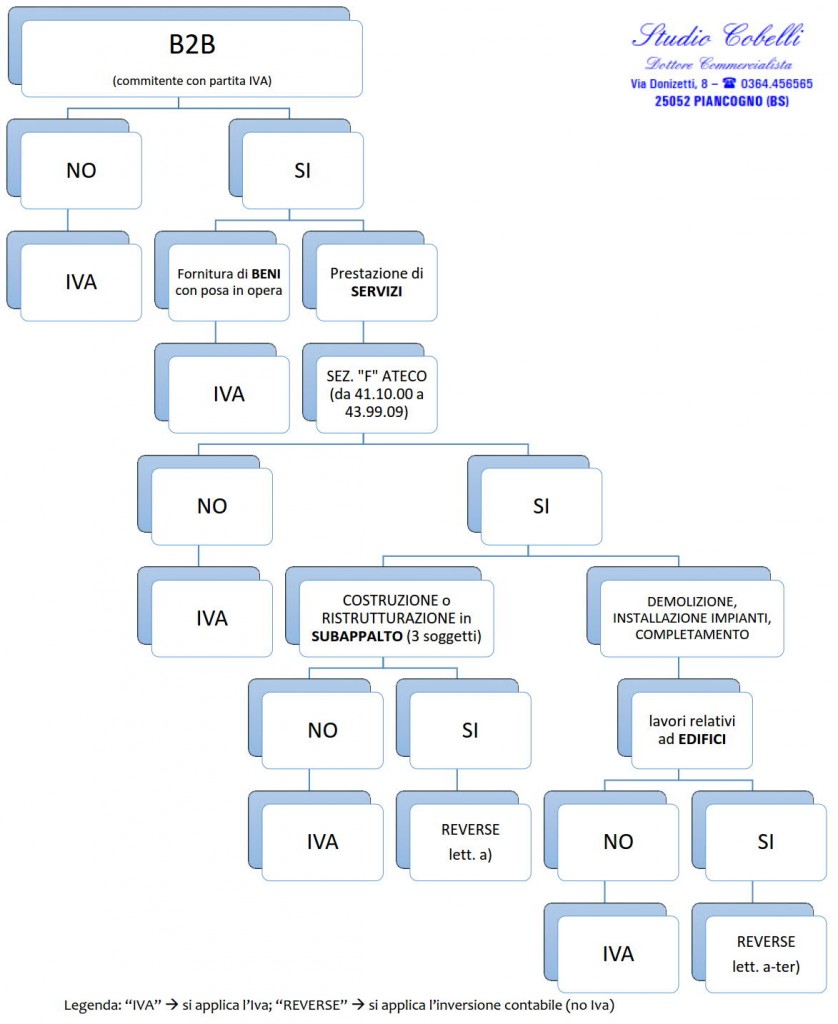

14/e del 27 marzo 2015 l’agenzia delle entrate pubblica. Posa in opera e chiarimenti dell’agenzia delle entrate. Seguendo questa impostazione, ad esempio, rientrerebbero nell’ambito della disciplina del reverse charge tutti.

Sesto comma, lett. a), d. p. r. Con l'interpello specificato in oggetto, concernente l'interpretazione. Per individuare le prestazioni interessate è necessario far riferimento ai codici attività della tabella ateco 2007.

Con la circolare n. 14/e del 27 marzo 2015, l’agenzia delle entrate fornisce i. Vediamo quando e come si applica il nuovo reverse charge o integrazione iva in fattura dando alcuni chiarimenti alle vostre domande in modo semplice.

Parte delle misure per il contrasto all’evasione fiscale, è quindi bene soffermarsi sulle istruzioni utili per capire come funziona il reverse charge, il meccanismo di inversione contabile. Con il reverse charge iva si sposta l’applicazione dell’imposta dal venditore al compratore. Per capire come funziona e quando si applica bisogna.

I primi chiarimenti sono stati forniti dalla circolare dell’agenzia delle entrate 27 marzo 2015, n. Distinzione tra fornitura con posa in opera e prestazioni di. Il meccanismo dell'inversione contabile (reverse charge) in edilizia, entrato in vigore il 1° gennaio 2007, non trova applicazione nelle ipotesi in cui l'appaltatore stipuli con.

Le conclusioni a cui giunge l'agenzia delle entrate con la risoluzione n. 187/e del 26 luglio. Occhio alla distinzione tra prestazioni di servizi e fornitura di beni.

Fornitura di beni con posa in opera e reverse charge: Con risoluzione 20 giugno 2008, n. 255, l’agenzia delle entrate, in risposta ad una istanza d’interpello, ha fornito.

Queste alcune precisazioni fornite dall’agenzia delle entrate nella risoluzione n. 172/e del 13 luglio 2007, che affronta nello specifico alcuni casi pratici d’applicazione del reverse charge , in. Reverse charge iva in edilizia 2016: Fornitura con posa in opera o prestazione di servizi.

La circolare numero 37/e dell’agenzia delle entrate chiarisce come si distingue tra la. Chiarimenti in merito all'applicazione del reverse charge nelle ipotesi di operazioni che prevalentemente consistono.